Hola a todos.

Hoy vamos a anunciar el resultado favorable de otra tasación pericial contradictoria.

Hola a todos.

Hoy vamos a anunciar el resultado favorable de otra tasación pericial contradictoria.

En este caso, se valoraba una nave industrial tras una operación de compraventa entre particulares y con un valor declarado de 130.000,00€.

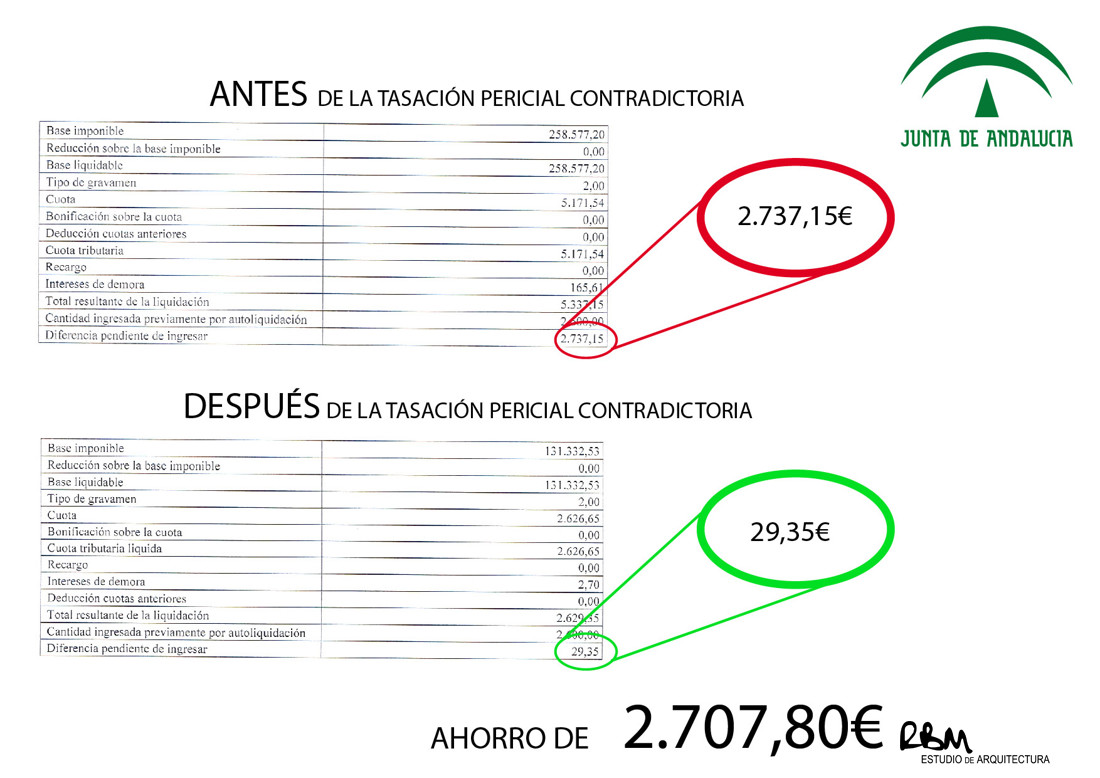

La Administración valoró sin tener en cuenta las particularidades de esta edificación, ofreciendo un valor comprobado de 258.577,20€.

Esta comprobación de valores suponía una valoración de casi del doble del valor declarado y por tanto, una liquidación complementaria de 2.737,15€, que se sumaba al pago del impuesto realizado anteriormente por el comprador (obligado tributario).

Al no estar de acuerdo el obligado tributario con el valor comprobado por la Administración, me contrató como perito de parte para que le realizase un estudio de las particularidades del edificio y proporcionase una valoración motivada del edificio.

Esta nave industrial posee dos plantas, siendo la planta sótano inaccesible por culpa de una rampa muy pronunciada. Sin embargo, esta particularidad no había sido valorada por la administración ya que el perito de la administración no visitó el edificio.

Ya que la plata sótano no era funcional, su valor no podría ser igual que otra planta funcional. Para valorarlo correctamente, mi criterio fue valorar las obras necesarias para hacer accesible dicha planta y para ello, se valoró la demolición de la rampa y la colocación de un montacargas para vehículos y, a continuación, dicha valoración se resta al valor de la planta completamente funcional.

De dicho estudio, obtuve una valoración de perito de parte de 103.271,23€.

Ya que la diferencia absoluta entre valoraciones supera un 10% de la valoración de perito de parte (art. 135.2 de la Ley General Tributaria), se recurrió a un perito tercero.

La Administración y el obligado tributario depositan cada uno de ellos los honorarios del perito tercero previamente a la redacción de la valoración.

El perito tercero visitó el edificio y detectó las mismas particularidades que yo como perito de parte detecté. Así lo expuso en su informe y ofreció un valoración de perito tercero de 107.306,37€, muy próxima a la valoración de parte efectuada por mí.

Ya que la valoración del perito tercero no supera un 20% del valor declarado, los honorarios del perito tercer corren por cuenta de la Administración (art 121.8 del Real Decreto 828/1995) y al obligado tributario se le devuelve el depósito.

Con la tasación definitiva, la Oficina Liquidadora emite nueva y definitiva liquidación complementaria en el que el montante a pagar se ha reducido claramente, ya que al comprador solo se le pide que paguen un complemento de 29,35€ frente a la suma de 2.737,15€ estimada inicialmente.

Por tanto, este cliente se ha ahorrado más de 2.700,00€ en impuestos que la Administración quería imponerle de forma injustificada, tal y como ha quedado constancia.

En conclusión, la tasación pericial contradictoria es una herramienta muy útil para el ciudadano que, en caso de liquidaciones complementarias motivadas por valoraciones incorrectas de la Administración por transmisiones patrimoniales como son la compraventa, sucesiones o donaciones, pueda recurrir contra el afán recaudatorio de la Administración.

En RBM Estudio de Arquitectura, nos ofrecemos para ayudarle en este tipo de casos ya que tenemos la experiencia, las herramientas y el conocimiento necesarios para acompañarles en el camino de las tasaciones periciales contradictorias.

Un saludo.

Raúl Benítez.